[ad#co-1]

みんな、こんにちは!

りっすん先生だよ♪

今回は、貸借対照表について説明するよ。

貸借対照表は、決算日におけるお店の財政状態を明らかにする表なんだんけど、どうやって財政状態を明らかにするのか。

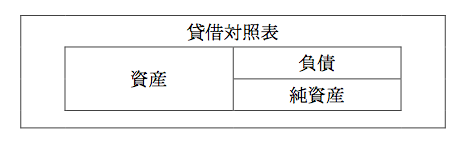

まず貸借対照表の構成要素は、「資産」、「負債」、「純資産」だね。

それぞれの内容を簡単に説明すると下記のようになるよ。

資産:現金や建物などお店が保有する財産

負債:銀行からの借入金など返済義務のある債務

純資産:資産から負債を差し引いた正味の財産

つまり、借方側の資産ではお店の財産(プラスの財産)がどのくらいあるのかを示していて、貸方側の負債はお店が返済しないといけない借金(マイナスの財産)がどのくらいあるのかを示している。

そしてその差額の純資産だけど、上の貸借対照表をみると負債より資産の方が大きいよね。つまり、お店の財産で借金を全て返済しても、まだ財産が残るってことを示しているんだ。

その大きさが純資産の金額になるんだね。

貸借対照表を深く理解するにはもっと詳細な説明が必要なんだけど、まずはこのくらいのイメージができれば十分だよ。

そしてもう一つ、貸借対照表を考える際に意識してほしいことがあるんだ。

それは、いつの時点の貸借対照表なのかってこと。

最初に説明したけど、貸借対照表は決算日におけるお店の財政状態を明らかにする表なんだ。

つまり、貸借対照表は決算日っていう一時点の財政状態を示しているんだ。

損益計算書は一会計期間全体を対象としているのに対し、貸借対照表は一会計期間の最終日である決算日という一時点を対象にしているんだっていう違いを覚えておいてね。

今回説明した貸借対照表のイメージがあるかないかで、他の論点の理解度も変わってくるから、貸借対照表についてしっかりしたイメージを持てるよう勉強してね。