[ad#co-1]

仕訳とは?

取引を帳簿に記入することを「仕訳する」といいます。

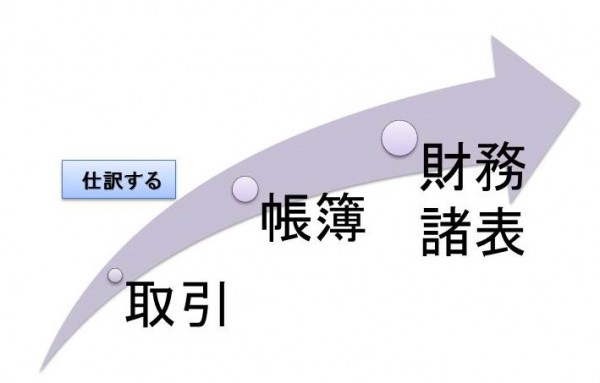

簿記の最終目標は財務諸表(貸借対照表や損益計算書等)を作ることですが、取引から最終的な財務諸表を作るまでの流れを簡単なイメージであらわすと以下のようになります。

取引を帳簿に記入(仕訳)するといっても、文章で記入するわけではなく、仕訳は取引を「勘定科目」と「金額」で表現します。

仕訳の意味が分かったところで、簿記独特の用語である「取引」と「勘定科目」の内容を以下で見ていきましょう。

帳簿⇒財務諸表の説明は次回以降にしますね。

簿記の「取引」とは?

日常生活の取引と簿記の取引は多少異なります。

簿記の取引は実際にお金や物が増減する取引です。

ここで、日常の取引に該当するけど、簿記の取引に該当しないものを1つご紹介します。

得意先A社より商品の注文を受けたとしましょう。

日常の取引では注文を受けた時点で「取引」ということができます。

しかし、この時点では簿記上の取引とはいいません。

実際に得意先に商品を出荷した時点で簿記の「取引」が発生したことになります。

商品を出荷した時点で実際にお金や物が増減する取引が発生したことになるからです。

反対に簿記の取引に該当するけど、日常の取引に該当しないものもあります。

工場で火災が起こり、会社の商品が破損してしまったという例で考えてみましょう。

これは日常の取引には当たりませんね。

取引する第3者が登場しないからです。

しかし簿記の取引には該当します。

商品の破損は実際に物が減少しているからです。

参考に簿記の取引の一部を以下に列挙します。

- 給料を従業員に支払った

- 銀行から借りたお金を返済した

- 商品が盗難にあった

- 税金を支払った

- 商品を売り上げて代金を回収した

勘定科目とは?

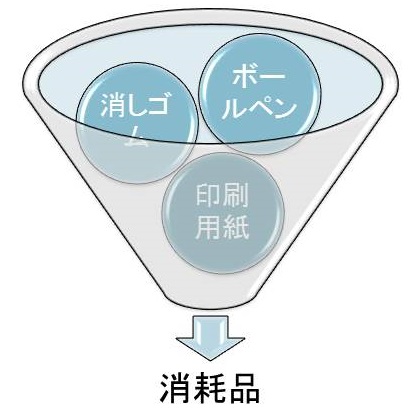

勘定科目とは同じ内容の取引を一つのグループにまとめた時のそのグループの名前のことです。

上記の図の「消耗品」のことを勘定科目といいます。

仮に仕訳するときにボールペン代・消しゴム代・印刷用紙代とするとバラバラの取引が多くなり整理しづらいですよね。

そこで、勘定科目が登場するわけです。

この勘定科目はすべて資産、負債、資本、収益、費用の5つの箱に分類されます。

ところで「会社(個人事業者を含む)が複式簿記を使うのはなぜ?」で簿記の取引は2つの事象に分割できるというお話をしました。

例えば土地を現金で購入したとすると、この取引は2つの事象に分けることができます。

①購入に伴う土地の増加(資産増加)②払出しによる現金の減少(資産減少)という2つの事象です。

仕訳をするとは取引を2つの事象に分割した後に勘定科目にあてはめて帳簿に記帳することと言い換えることもできますね。