[ad#co-1]

有価証券とは

受取手形とは、業務取引により取引先より受け取った手形です。

株式会社が発行する「株式」や「社債」、国が発行する「国債」など、価値の有る証券のことを「有価証券」といいます。

有価証券は、その保有目的に応じて処理が決められていますが、流動資産の部では「売買目的有価証券」(売買目的で保有する有価証券)について記載し、それ以外の「その他有価証券」、「満期保有目的の債券」、「子会社株式及び関連会社株式」については投資その他の資産の部でご紹介いたします。

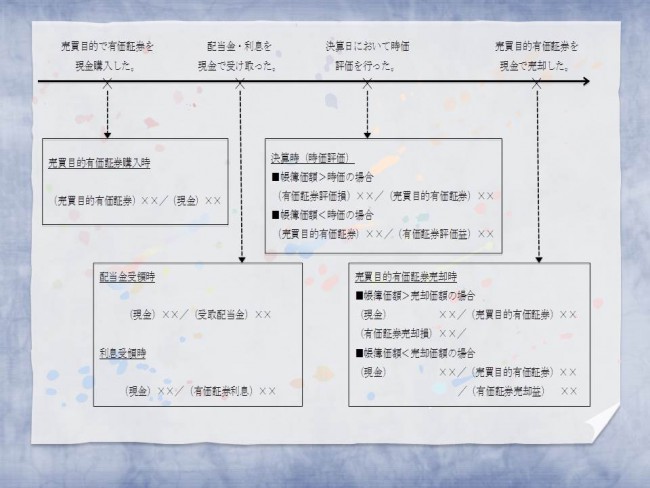

取引の流れ図

売買目的有価証券購入時

売買目的で株式や「公社債※1」等を購入した場合、購入にかかった価額をもって『売買目的有価証券』(資産)として処理します。

なお、購入にかかった価額を「取得原価」といい、株式や国債それ自体の価額(購入代価)のみならず、購入手数料など購入するためにかかった費用である付随費用も含めて計算します。

※1:社債や国債などをまとめて、公社債といいます。

仕訳例

・例1

売買目的でS社株式10株を1株100円で購入し、代金は購入手数料100円とともに小切手を振り出して支払った。

(借)売買目的有価証券 1,100円/(貸)当座預金 1,100円

配当金・利息受領時

株式を保有していると、会社の利益の分配として配当金を受け取ることができます。

株主への配当が決まると、株主へ配当金領収証というものが送付され、株主はこれを金融機関へ持ち込むと現金を受け取ることができます。

そのため、この配当金領収証を受け取った段階で『受取配当金』(収益)と『現金』(資産)を計上します。

社債や国債などの公社債を保有していると、一定期間ごとに利息を受け取ることができます。

利息を受け取った場合には『有価証券利息』(収益)で処理します。

仕訳例

・例1

S社より配当金として、配当金領収証300円を受け取った。

(借)現金 300円/(貸)受取配当金 300円

・例2

X社より社債に対する利息300円を受け取った。

(借)現金 300円/(貸)有価証券利息 300円

決算時(時価評価)

売買目的有価証券を保有している場合、決算時に、有価証券の帳簿価額※2を決算時の時価に修正する「評価替え」を行います。

売買目的有価証券の帳簿価額より期末時価が低い(損失が生じている)場合、両者の差額を『有価証券評価損』(費用)として処理し、逆に高い(利益が生じている)場合には、『有価証券評価益』(収益)として処理します。

※2:帳簿価額とは、帳簿に記録されている価額をいいます。例えば、有価証券を購入した時点では取得原価が帳簿価額となりますが、時価評価した時点ではその時点の時価が帳簿価額となります。

仕訳例

・例1

決算にあたり、売買目的で所有するS社株式(帳簿価額700円)を期末時価500円に評価替えした。

(借)有価証券評価損 200円/(貸)売買目的有価証券 200円

・例2

決算にあたり、売買目的で所有するS社株式(帳簿価額700円)を期末時価1,000円に評価替えした。

(借)売買目的有価証券 300円/(貸)有価証券評価益 300円

売買目的有価証券売却時

売買目的で保有している株式や公社債等を売却した場合、通常、購入したときの価格(取得原価)と売却したときの価格(売却価額)に差額が生じます。

この差額は、『有価証券売却損』(費用)または『有価証券売却益』(収益)として処理します。

仕訳例

・例1

売買目的で所有するF社社債(額面金額1,000円、額面100円あたり95円で取得)を額面100円につき94円で売却し、代金は現金で受け取った。

(借)現金 940円/(貸)売買目的有価証券 950円

(借)有価証券売却損 10円/