[ad#co-1]

現金及び預金

現金及び預金はその名の通り、手持ちの現金や普通預金・当座預金の残高を管理するために使用される勘定科目です。

ただし、簿記上の現金及び預金については非常に論点が多いところでもあります。

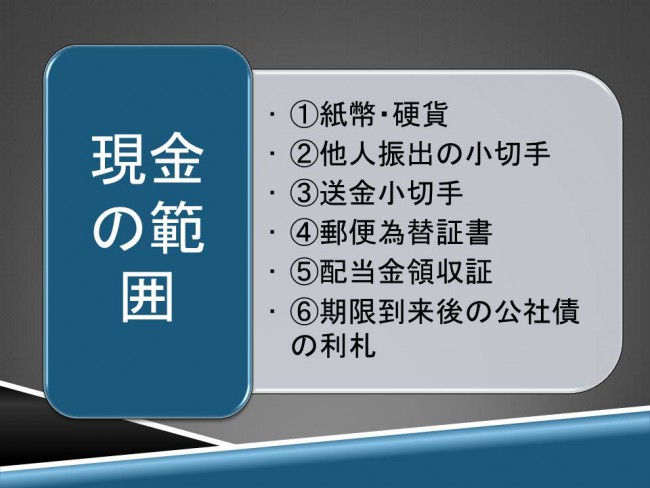

現金の範囲について

「現金」と聞くと100円玉や千円札のように硬貨や紙幣をイメージされると思いますが、簿記上の現金の範囲はもっと広く、次のような通貨代用証券も現金として扱われます。

現金の処理

現金は資産なので、増えたら借方、減ったら貸方に記入します。

仕訳としては次の2つをおさえておきましょう。

現金が減少する場合

・例1

商品を100円で仕入れ、代金は現金で支払った。

(借)仕入 100円/(貸)現金 100円

現金が増加する場合

・例2

商品を100円で売上げ、代金は送金小切手100円を受け取った。

(借)現金 100円/(貸)売上 100円

現金過不足の処理方法

「現金過不足」とは、現金の帳簿残高と実際有高が一致しない状態です。

①現金過不足判明時、②原因判明時、③決算時の処理をそれぞれ確認しましょう。

現金過不足判明時

現金過不足が判明した場合には、現金の帳簿残高を実際有高へ修正します。

修正するときには『現金』が増減することになりますが、このときの相手科目は『現金過不足』を使います。

・例1

現金の帳簿残高は700円であるが、実際有高を確認したところ500円であった。

(借)現金過不足 200円/(貸)現金 200円

原因判明時

現金過不足を計上した後にその原因が判明した場合には、計上した『現金過不足』をその原因を示す勘定科目に振り替えます。

なお、「振り替える」とは、ある勘定科目から他の勘定科目に変更することであり、すでに計上している現金過不足を取り崩す、つまり現金過不足判明時の仕訳の逆側に記入し、相手科目には原因を示す勘定科目を記入します。

・例1

以前、200円の現金不足を現金過不足として処理していたが、その原因が通信費(費用)の記入漏れであることが判明した

(借)通信費 200円/(貸)現金過不足 200円

決算時

現金過不足を計上した後に、その原因が不明のまま決算を迎えた場合には、計上した『現金過不足』を『雑損』(費用)または『雑益』(収益)に振り替えます。

・例1

決算において、現金過不足勘定が200円(借方残高)あったため適切に処理した。

(借)雑損 200円/(貸)現金過不足 200円

・例2

決算において、現金過不足勘定が200円(貸方残高)であったため適切に処理した。

(借)現金過不足 200円/(貸)雑益 200円