[ad#co-2]

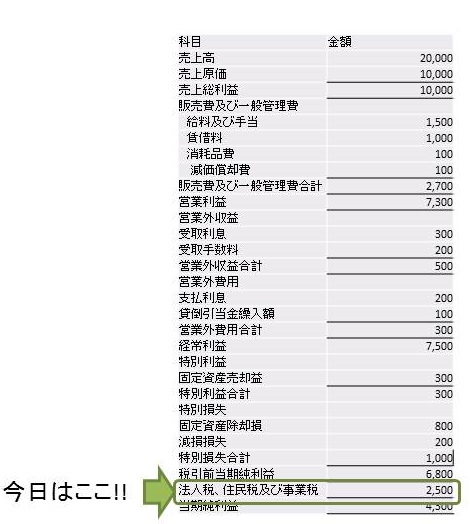

法人税、住民税及び事業税とは、当該事業年度に係る法人税、住民税及び事業税(利益に関連する金額を課税標準として課される事業税をいう。)をいいます。

仕訳としては次の3つを覚えておけば大丈夫です。

法人税、住民税及び事業税を中間納付したときの仕訳

例:中間期に法人税、住民税及び事業税20,000円を納付した。

(借)法人税、住民税及び事業税 20,000円/(貸)現金及び預金 20,000円

または、

(借)仮払法人税等 20,000円/(貸)現金及び預金 20,000円

期中は法人税、住民税及び事業税という費用科目で処理するか、仮払法人税等という資産科目で処理しておきましょう。

法人税、住民税及び事業税の期末納付額が確定したときの仕訳

例:期末に支払う法人税、住民税及び事業税の金額30,000円が確定した。なお、中間期に法人税、住民税及び事業税20,000円を納付している。

(借)法人税、住民税及び事業税 10,000円/(貸)未払法人税等 10,000円

または、

(借)法人税、住民税及び事業税20,000円/(貸)仮払法人税等 20,000円

(借)法人税、住民税及び事業税10,000円/(貸)未払法人税等 10,000円

中間納付で支払った法人税等を法人税、住民税及び事業税という費用科目で処理していた場合、上記の仕訳の1つ目になります。

中間納付で支払った法人税等を仮払法人税等という資産科目で処理していた場合、上記の仕訳の2つ目になります。

事業税の外形標準課税の仕訳

例:資本金2億円のため事業税の外形標準課税部分(資本割・付加価値割)20,000円を未払計上した。

(借)租税公課 20,000円/(貸)未払法人税等 20,000円

資本金が1億を超える会社を対象として外形標準課税制度が創設されてから10年近くが経過しました。

事業税の外形標準課税は所得割、資本割、付加価値割に分けられます。

このうち、資本割部分と付加価値割部分は事業税ではないため、「法人税、事業税及び事業税」の勘定科目で処理することはできません。

そこで、資本割部分と付加価値割部分は「租税公課」として販管費及び一般管理費として処理されます。

事業税の所得割部分については「法人税、事業税及び事業税」の勘定科目で処理します。

[ad#co-2]