[ad#co-2]

現金及び預金はその名の通り、手持ちの現金や普通預金・当座預金の残高を管理するために使用される勘定科目です。

ただし、簿記上の現金及び預金については非常に論点が多いところでもあります。

今回は前回の「【詳細】 貸借対照表の流動資産①(現金及び預金 その1)」に引き続き「現金及び預金」のポイントについてみていきます。

当座預金とは

「当座預金」とは、企業や個人事業主が業務上の支払いに利用する無利息の預金で、この当座預金口座を開設すると小切手(※)を利用することができるようになります。

※小切手とは、振出人が自分の取引銀行に支払いを委託する証券で、小切手の受取人は銀行に持っていくことで小切手を現金に換金することができます。

当座預金の処理

当座預金は資産なので、増えたら借方、減ったら貸方に記入します。

当座預金口座に預金を預け入れると、当座預金(資産)が増加します。

仕訳としては次の2つをおさえておきましょう。

当座預金が増加する場合

例:当座預金口座に現金1,000円を預け入れた。

(借)当座預金 1,000円/(貸)現金 1,000円

当座預金が減少する場合

例:A商店はB商店から商品500円を仕入れて、代金は小切手を振り出して支払った。

・A商店の仕訳

(借)仕入 500円/(貸)当座預金 500円

・B商店の仕訳

(借)現金 500円/(貸)売上 500円

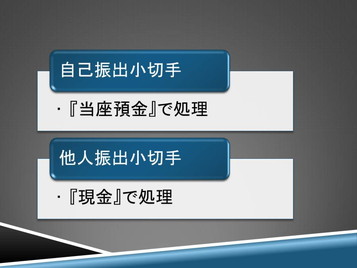

A商店は自分が小切手を振り出しているため「当座預金」勘定で処理しており、B商店ではA商店が振り出した小切手をもらっているので「現金」勘定で処理しています。

このように自分が小切手を振り出すことを自己振出小切手といい、「当座預金」で処理し、他人が振り出した小切手をもらうことを他人振出小切手といい、「現金」で処理します。

[ad#co-2]

当座借越とは

通常、当座預金口座の残高を超える金額の小切手を振り出すことはできませんが、銀行と当座借越契約を結ぶと、一定の限度額の範囲でこれが可能となります。

当座預金の残高を超えた預金金額を引き出すこと、つまり当座預金残高がマイナスの状態になることを「当座借越」といい、銀行から借金をしていることを意味します。

当座借越の処理

当座借越の処理には、一勘定制と二勘定制という2つの方法があります。

「一勘定制」は、当座預金の増減取引を『当座』という1つの勘定科目で処理する方法です。

これに対し「二勘定制」は、当座預金の増減取引を『当座預金』と『当座借越』という2つの勘定科目で処理する方法です。

仕訳としては次の2つをおさえておきましょう。

小切手を振り出して支払った場合

例:支払手数料(費用)500円を、小切手を振り出して支払った。なお、当座預金口座の残高は300円であり、銀行とは当座借越契約(限度額500円)を結んでいる。

・一勘定制

(借)支払手数料 500円/(貸)当座 500円

・二勘定制

(借)支払手数料 500円/(貸)当座預金 300円

/(貸)当座借越 200円

その後当座預金に現金を預け入れた場合

例:上記、例2の状態から、現金1,000円を当座預金口座に預け入れた

・一勘定制

(借)当座 1,000円/(貸)現金 1,000円

・二勘定制

(借)当座借越 200円/(貸)現金 1,000円

(借)当座預金 800円/

[ad#co-2]