[ad#co-2]

全体総括

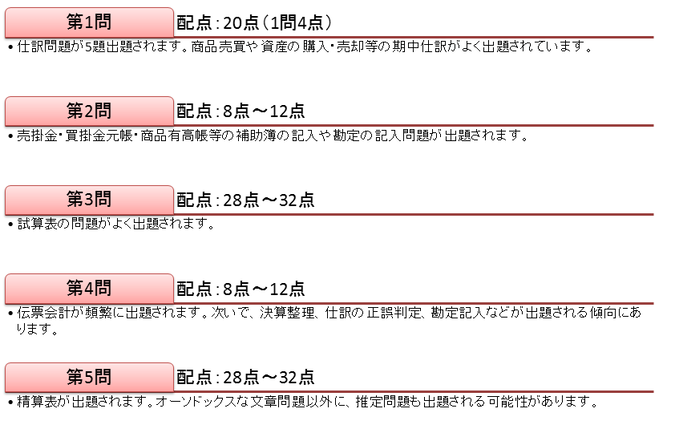

配点・出題傾向のまとめ

第2問と第4問は補助簿、伝票など簿記学習の枝葉の部分となります。この2つは合計しても約20点なので、よほど時間がなければ捨てるという選択肢もありかもしれません。反対に第1問、3問、5問は簿記学習の核となる部分からの出題です。こちらが苦手な場合は簿記3級合格に黄色信号が点滅するので、必ずきっちり出来るまで学習しましょう。ただ、第2問も第4問も少し練習すれば簡単に解けることが多いです。学習時期を少し早くするなど余裕をもって第2問、4問対策までできれば第1問、3問、5問で失敗した時の保険になることは間違いありません。

第1問(標準解答時間20分)

出題傾向

- 商品売買(仕入・売上・手付金)

- 固定資産(購入・売却)

- 仮払金・借受金

- 有価証券(購入・売却)

- 引出金

取引内容によっては、2パターンの仕訳が考えられる場合があります。第1問の仕訳問題では勘定科目が選択肢で与えられているので選択肢の中からどちらの仕訳が求められているか確認してください。

仕訳を書くときに略字を使用している人は注意してください。例えば「売掛金」⇒「売×金」と普段書いている人は本試験時に注意が必要です。「売×金」では間違いと判定されてしまいます。また、数字に関しても、「000」を「-」で普段書いている場合、本試験でも癖で書いてしまう場合があります。必ず本試験では解答後にでも確認してください。

第2問(標準解答時間10分〜15分)

出題傾向

- 補助簿(6割ぐらいの確率)

- 勘定記入(4割ぐらいの確率)

補助簿

出題頻度が高い補助簿一覧

- 売掛金・買掛金元帳

- 小口現金出納帳

- 商品有高帳

- 当座預金出納帳

- 受取手形・支払手形記入帳

- 補助簿間の関係を問う問題

勘定記入

近年第2問で出題される確率が高くなっています。期首、期中、期末でどのような勘定記入を行うのかを確認できれば全く難しくありません。

第3問(標準解答時間30分〜35分)

出題傾向

- 残高試算表

- 合計残高試算表

- 合計試算表

- 稀に財務諸表

試算表

取引内容自体は難しくありません。問題となるのは集計力です。問題集、過去問を通して解答手順を覚え、少しでも正確に集計できるように練習しましょう。簿記3級は比較的時間に余裕がありますので、一つ一つ正確に取引を仕訳していきましょう。仮に分からない取引内容があっても、できるところを集計してください。また、合計欄の貸借が合わなくても、決して慌てないでください。取引内容の仕訳と集計に自信があれば、どこかで間違えているため貸借が合わなくても合格できる可能性は十分にあります。

問題を解き始める前に必ず残高試算表、合計残高試算表、合計試算表のどの試算表を問われているか確認しましょう。解答用紙を見ると、一番上の目次の所にどの表が聞かれているか書いてあります。残高試算表と合計試算表は形式が似ているため取り間違えやすいです。当たり前ですが、取り間違えた場合、得点は0点になります。

財務諸表

稀に財務諸表の作成問題がでます。財務諸表の作成問題では、表示科目や表示方法に多少の特徴があります。推定問題等もでる可能性はありますが、第5問と解き方はほぼ同じです。たまにしかでないので、本番で出題されると面食らうかもしれませんが、落ち着いて解ければ全く問題ありません。

[ad#co-2]

第4問(標準解答時間10分〜15分)

出題傾向

- 伝票会計

- 勘定記入

- 決算仕訳

出題可能性が圧倒的に高いのは伝票会計です。伝票会計を中心に勉強するとよいでしょう。詳しい説明はテキスト等に譲りますが、出題論点の大部分は一部現金取引となります。伝票記入は特殊で2つの記入方法がありますので、必ず押さえておきましょう。勘定記入も決算整理も日頃の勉強で十分対応可能です。

第5問(標準解答時間30分〜35分)

出題傾向

- 精算表の標準的な問題

- 精算表の推測を含む問題

決算整理事項の仕訳を正確におこなえるかが鍵になります。推定問題は決算整理事項が与えられないで精算表から推測するというパズル的な問題になります。頻出の決算整理事項の説明はテキスト等に譲りますが、それほど多くありません。推測問題は変化球になりますので、まずは標準的な問題を数題解いて肩慣らしをしてからチャレンジしてみてください。こちらも第3問と同じで、仮に分からない決算整理事項があっても、できるところを集計してください。また、合計欄の貸借が合わなくても、決して慌てないでください。決算整理事項の仕訳と集計に自信があれば、どこかで間違えているため貸借が合わなくても合格できる可能性は十分にあります。

[ad#co-2]