[ad#co-2]

仕入割引

仕入割引とは、仕入代金の支払期日前の支払いに対する買掛金の一部割引をいいます。

買掛金の中には、取引日から代金の支払期日までの利息が含まれていると考えられます。

買掛金を支払期日前に支払った場合、その中に含まれる利息部分は支払わなくてよくなると考えられるので、仕入割引という収益勘定で処理します。

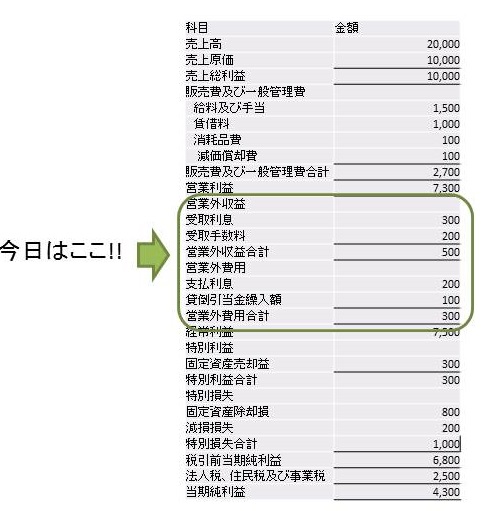

仕入割引は支払利息部分の免除と考えるので金融収益と考えられ、営業外収益となります。

仕入品の数量不足、品質不良により計上される仕入値引や、多額の仕入をおこなったことに対するディスカウントである仕入割戻は仕入のマイナスで処理するので違いをきちんとおさえましょう。

仕訳としては次のものを覚えておけば大丈夫です。

仕入割引を行った時

例:取引先のA社より買掛金の早期支払い要請があり、当月末に仕入割引額として100,000円を差し引いた900,000円を現金で支払った。

(借)買掛金 900,000円/(貸)現金及び預金 900,000円

(借)買掛金 100,000円/(貸)仕入割引 100,000円

売上割引

売上割引とは、売上代金の支払期日前の受取りに対する売掛金の一部割引をいいます。

売掛金の中には、取引日から代金の支払期日までの利息が含まれていると考えられます。

売掛金を支払期日前に受け取った場合、その中に含まれる利息部分は受け取らなくてよくなると考えられるので、売上割引という費用勘定で処理します。

売上割引は受取利息部分の免除と考えるので金融取引と考えられ、営業外費用となります。

売上品の数量不足、品質不良により計上される売上値引や、得意先が多額の仕入をおこなってくれたことに対するディスカウントである売上割戻は売上のマイナスで処理するので違いをきちんとおさえましょう。

仕訳としては次のものを覚えておけば大丈夫です。

売上割引を行った時

例:当社の資金繰りが悪化していることに伴い、得意先のA社に期限前の売掛金の回収をお願いした。当月末に売上割引額として100,000円を差し引いた900,000円を現金でうけとった。

(借)現金及び預金 900,000円/(貸)売掛金 900,000円

(借)売上割引 100,000円/(貸)売掛金 100,000円

仕入割引と売上割引は鏡の関係になっていますので、対で覚えて頂けると良いと思います。

[ad#co-2]