[ad#co-1]

貸倒引当金繰入額

得意先に対する債権は将来現金を受け取ることができる権利を意味しますが、得意先の倒産等により実際には回収できないことがあります。

この回収できなくなることを、「貸倒れ」といい、決算では、次期以降の貸倒れに備える処理を行います。

具体的には、期末の債権に対する将来の貸倒見積額を計算し、これを「貸倒引当金繰入額」として処理します。

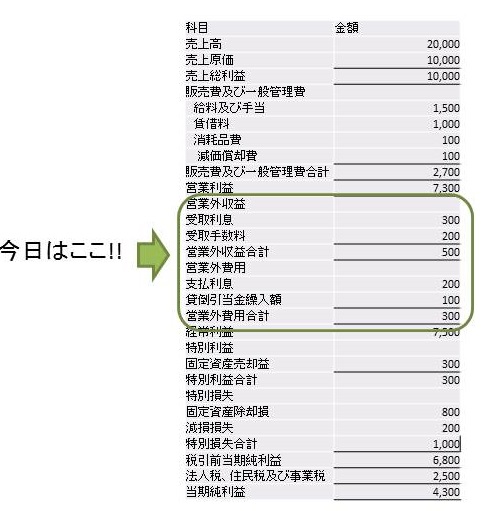

売掛金・受取手形などの通常の営業取引に基づいて発生した債権に対する貸倒引当金繰入額は販売費及び一般管理費に計上しますが、通常の営業取引以外の取引に基づいて発生した債権に対する貸倒引当金繰入額は営業外費用として処理します。

仕訳としては次のものを覚えておけば大丈夫です。

貸付金に対して貸倒引当金繰入額を設定した時

・例1

決算にあたりA社貸付金に対して回収可能性を検討したところ、1,000,000円について回収可能性がないと判断されたので、全額に対して貸倒引当金を設定した。

(借)貸倒引当金繰入額 1,000,000円/(貸)貸倒引当金 1,000,000円

為替差損益

為替差損益とは、外貨預金や外貨建て債権債務を持っている場合で、決算時や決済時に外国為替相場の変動により生じた差損益を処理するための勘定科目です。

仕訳としては次の2つを覚えておけば大丈夫です。

決算(期末)時

・例1

決算期末において、外貨預金の帳簿残高は10,000円(100$の外貨残高×1$:100円)だった。決算時点の為替相場は1USドル101円であった。

(借)現金及び預金 100円/(貸)為替差益 100円

101円(決算時の為替相場)―100円(帳簿残高の為替相場)=1円(期末の為替相場上昇)

1円×100ドル(保有ドル)=100円(為替差益)

決済時

・例2

5月に売り上げた商品の売掛金10,000(100$の売掛金×1$:100円)が8月末に回収された。なお、回収時の為替レートは99円であった。

(借)現金及び預金 9,900円/(貸)売掛金 9,900円

(借)為替差損 100円/(貸)売掛金 100円

99円(決済時の為替相場)―100円(帳簿残高の為替相場)=△1円(決済時の為替相場下降)

△1円×100ドル(保有ドル)=100円(為替差損)

もともと、10,000円で計上していた売掛金のうち9,900円は現金及び預金で回収し、100円は為替相場が100円⇒99円に下落したために損失として為替差損に計上します。