[ad#co-1]

支払保険料

個人事業者や会社が契約に従って支払った保険料を処理する勘定科目です。

ただし、支払保険料として処理できるのは掛捨て型の保険料のみです。

論点は2つあり、①費用の繰延と②保険の受取人がだれかという問題です。

以下、仕訳で①と②を解説していきます。

①費用の繰延

・例1

火災保険料を当期の9月30日に1年分100,000円支払った。

(借)支払保険料 100,000円/(貸)現金及び預金100,000円

・例2

期末日(3月31日)になり上記火災保険料の来期分を前払処理した。

(借)前払費用 50,000円/(貸)支払保険料50,000円

当期の9月30日に支払った保険料は1年分なので、翌期(4月1日~9月30日)分も含めてまとめて支払っています。

翌期分は当期の費用にはあたりません。

よって、すでに9月30日に計上している支払保険料のうち翌期分を調整しなくてはなりません。

期末日に翌期分に相当する支払保険料を貸方に計上することで減額し、その分経過勘定である前払費用という資産勘定科目の増加で処理します。

上記仕訳の通り、100,000円÷12カ月×6ヶ月(4月1日~9月30日)=50,000円が繰延られる結果になります。

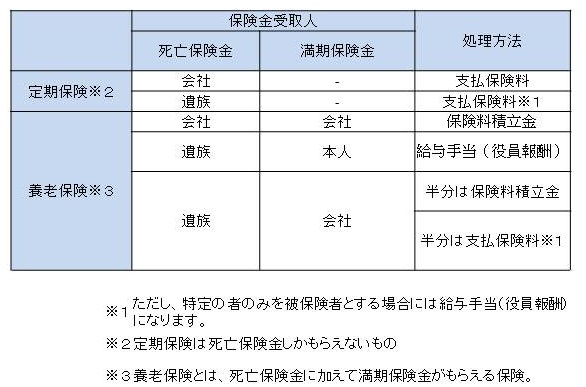

②保険の受取人がだれかという問題

保険の受取人がだれかで処理方法が変わってきます。

下の図を参考に例を見ていってください。

・例1

従業員を被保険者として、死亡保険金の受取人を会社とする定期保険に加入して保険料40,000円支払った。

(借)支払保険料 40,000円/(貸)現金及び預金40,000円

・例2

従業員を被保険者として、死亡保険金の受取人を従業員の遺族とする定期保険に加入して保険料40,000円支払った。

(借)支払保険料 40,000円/(貸)現金及び預金40,000円

・例3

従業員を被保険者として、死亡保険金・満期保険金共に会社を受取人とする養老保険に加入し、保険料40,000円支払った。

(借)保険料積立金 40,000円/(貸)現金及び預金40,000円

・例4

従業員を被保険者として、死亡保険金の受取人を遺族・満期保険金の受取人を本人とする養老保険に加入し、保険料40,000円支払った。

(借)給料手当 40,000円/(貸)現金及び預金40,000円

・例5

従業員を被保険者として、死亡保険金の受取人を遺族・満期保険金の受取人を会社とする養老保険に加入し、保険料40,000円支払った。

(借)支払保険料 20,000円/(貸)現金及び預金20,000円

(借)保険料積立金 20,000円/(貸)現金及び預金 20,000円

死亡保険金になった場合遺族が受取人になり、満期保険金になった場合会社が受取人になるため支払保険料(費用)と保険料積立金(資産)が半分ずつ計上されます。

ブログランキングにも登録してみました。よかったら是非ぽちっとしてください。

[ad#co-2]