[ad#co-2]

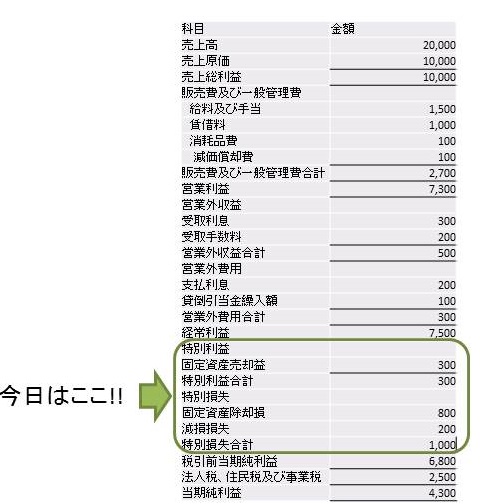

固定資産売却損益

固定資産売却損益とは、土地、建物などの固定資産を売却した時に売却価額と売却時の帳簿価格の差額を管理するための勘定科目です。

売却価額が売却時の帳簿価格を上回った時は固定資産売却益を計上し、売却価額が売却時の帳簿価格を下回った時は固定資産売却損を計上します。

仕訳としては次の2つを覚えておけば大丈夫です。

売却価額≧売却時の帳簿価格(固定資産売却益の計上)の場合

例1:期首に帳簿価格20,000円の建物を売却して、現金で24,000円を現金で受け取った。

(借)現金及び預金 20,000円/(貸)建物 20,000円

(借)現金及び預金 4,000円/(貸)固定資産売却益 4,000円

売却価額≦売却時の帳簿価格(固定資産売却損の計上)の場合

例2:期首に帳簿価格20,000円の建物を売却して、現金で16,000円を現金で受け取った。

(借)現金及び預金 16,000円/(貸)建物 16,000円

(借)固定資産売却損 4,000円/(貸)建物 4,000円

例では期首に固定資産を売却した時の仕訳を例示していますが、期中で売却した場合、期首~期中までの減価償却費の額を追加で計上します。

また、例では建物の過年度の減価償却費を直接建物から減額する方法(直接法)を採用していますが、建物の過年度の減価償却費を減価償却累計額で計上している(間接法)場合もあります。その場合は建物の取得価額を貸方に計上するとともに減価償却累計額を借方に計上します。

なお、直接法でも間接法でも多少仕訳の形は違いますが、固定資産売却損益の金額には影響はありません。

参考(例1を間接法で処理した場合)

上記の例1の建物は取得価額30,000円で前期までの減価償却累計額が10,000円だったとする。この建物を現金24,000円で売却したとする。

(借)減価償却累計額 10,000円/(貸)建物 10,000円

(借)現金及び預金 20,000円/(貸)建物 20,000円

(借)現金及び預金 4,000円/(貸)固定資産売却益 4,000円

例1の期首の固定資産帳簿価額20,000円を取得価額30,000円で前期までの減価償却累計額が10,000円としただけで全く同じです。

固定資産除却損

固定資産除却損とは事業で使用していた機械装置などの固定資産を使用しなくなり、除却した時に生じる費用です。

仕訳としては次のものを覚えておけば大丈夫です。

固定資産を廃棄した場合

例:帳簿価額20,000の機械装置を使用しなくなったため廃棄した。

(借)固定資産除却損 20,000円/(貸)機械装置 20,000円

ブログランキングにも登録してみました。よかったら是非ぽちっとしてください。

[ad#co-2]